三井住友銀行2021年4月以降の口座開設攻略

いままで三井住友銀行の口座はつくっていませんでしたがいまさら口座開設しました。

圧倒的に不利な条件の2021年4月以降の口座開設

こういう差をつけてくるのホント嫌ですが、2021年4月以降に口座開設をした場合、不利な条件が課されています。

一応メリットとしてインターネットバンキングによる他行宛振込手数料の無料化のサービスもありますが2022年3月31日までという期間限定のものです。ただの改悪ですが、主要メガバンクは各社似たような改悪を行っています。

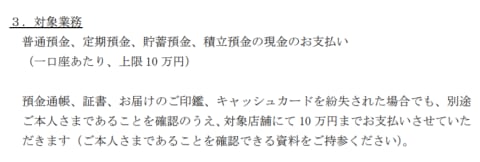

紙通帳利用手数料で年間550円!?発行時じゃないですよ年間手数料です

メガバンクはシステム面やサービス面ではネットバンクに劣りますが、伝統的なサービスでは優れていました、その最たるものがこの紙通帳です。私は基本的にペーパーレスにしていますが、それでも選択肢を残しておくのは重要です。

紙通帳を使わざるをえないシーンはあまりありませんが、まず思いつくのは災害時でしょう。実際のところどうかというと、東日本大震災では、通帳がなくても10万円まで引き出せる措置が取られたのでそれほど困らないかもしれません。しかし、このような措置がとられなかったとしても、紙通帳があれば引き出すことが可能なわけです。

この手数料はWeb通帳を使えば発生しないので、これから口座開設する場合は三井住友銀行では紙通帳の選択肢を捨てるしかないですね。

デジタル未利用手数料で年間1,100円!?口座維持手数料

最後の入金、振込、払い戻し等の取引から2年以上、一度も入金、振込、払い戻し等の取引がない場合、手数料として年間1,100円(消費税込)を対象口座から自動的にお引き落としさせていただきます

さらに、口座残高が手数料額に満たない場合はあるだけ抜いて強制解約です。なかなかドライな対応です。事実上の口座維持手数料ですね。

口座維持手数料は日本ではなじみのないものですが、海外の口座では一定以上の残高がない場合に課されたりするケースが多くあります。うまみのない顧客からは手数料をとって管理してやるという仕組みです。日本もこの文化を定着させたいのでしょうね。

さて、日本では受け入れられにくいこの口座維持手数料、さすがに除外条件が付いています。

- 2021年3月31日以前に開設されている場合

- 残高が1万円以上の場合

- デジタルチャネルの利用設定(Web通帳を選択かつワンタイムパスワード有効化)

- 口座保有者が18歳未満、75歳以上のお客さまである場合(個人のみ)

- 同一支店内に、定期預金口座、財形預金口座、外貨預金口座、投資信託保護預り口座、証券仲介口座、公共債保護預り口座等がある場合

- お借り入れがある場合

私のように不利な条件で口座開設する場合、手間とコストがもっともかからないのがデジタルチャネルの利用設定ですね。Web通帳は事実上強制なので、ワンタイムパスワード設定だけしておきましょう。

SMBCポイントパック攻略

SMBCグループの共通ポイントVポイントを三井住友銀行でも貯めて使えるようにするのがSMBCポイントパックです。これは口座開設時にこちらを選択しました。これはポイントをためる以外にも条件を満たすとATM利用手数料が無料になるなどの特典が付きます。しかし早速改悪されています。以前はWeb通帳の利用だけで月3回のATM手数料無料があったのですがかなり渋い条件になっています。

毎月500円の外貨積立でATM手数料無料(コンビニATM3回)を狙うか!?

条件を見ていきましょう、三井住友銀行と三菱UFJ銀行(店頭外ATMのみ)は条件を満たせば何回でも、コンビニATMは条件によって回数上限があります。

- SMBCデビットのご利用(月1回)

- クレジットカードのご利用代金の引き落とし(月1回)

- 満15歳~満24歳のお客さま(月1回)

- 給与・年金の受取(月2回)

- お預かり資産残高が500万円以上(月3回)

- 投資信託と外貨預金の合計残高が100万円以上(月3回)

- NISA残高あり(月3回)

- 投信自動積立または外貨自動積立サービスのご利用(月3回)

手間を考えると、投信か外貨の自動積立を少額しておくのが楽そうですが、投信自動積立は毎月1万円以上1千円単位でしか購入できません。外貨積立は500円から指定可能です。しかし、積極的にやるほど魅力的な条件ではないですね。

他行あて振込手数料無料にならない

上記条件をいずれか満たせば、SMBCダイレクトでのPayPay銀行宛ての振込手数料が何回でも無料になりますが、他の銀行の類似サービスでは条件を満たせば他行あて〇回無料のような特典があることを考えるとたいしてうれしくありません。資金を置きにくい作りになっています。

サービス利用でポイント獲得を狙・・・うほどでもない

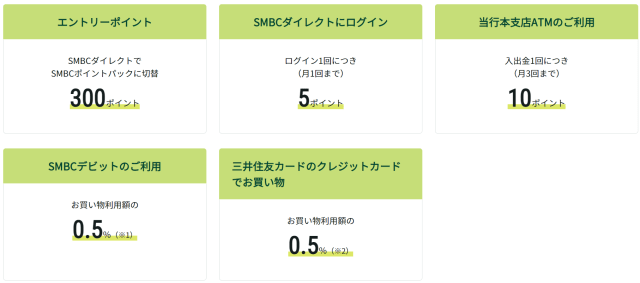

銀行のサービス利用やデビットカードによるショッピングでポイントが溜まります。

- SMBCダイレクトにログイン ログイン1回につき5ポイント(月1回まで)

- 当行本支店ATMのご利用 入出金1回につき10ポイント(月3回まで)

- SMBCデビットのご利用 お買い物利用額の0.5%

- 投資信託のご購入・自動積立10,000円につき15ポイント ※販売手数料が発生するもののみ

- 外貨預金のお預け入れ・自動積立10,000円につき15ポイント ※円貨→外貨のお取引のみ

微妙です。自動化できるものがそもそも少ないですね、投資信託は販売手数料が発生するものに限られており論外。外貨預金も15ポイントではやる価値もないですね。SMBCダイレクトへのログインを自動化するのも5ポイントではわりに合わないレベルですね。

バンクアンドトレードを使う

三井住友銀行とSMBC日興証券でバンクアンドトレードというサービスがあります。よくある銀行と証券会社間での資金移動しやすくしたサービスです。

即時入出金・証券不足金自動振替

SMBC日興証券は入出金が多いので、即時入出金が行えるこのサービスは利用したいところです。三井住友銀行の2022年3月までは他行あて振込手数料無料があるので資金ルーティングに使えます。以降はこれも微妙になりますね。

まとめ

正直がっかりです。住信SBIネット銀行×SBI証券や楽天銀行×楽天証券と似たスペックをを期待していました。しかし、他行あて振込手数料の特典があまりに渋くせっかくのバンクアンドトレードの即時入出金のメリットを殺してしまっています。既存のネット銀行を意識したサービス設計ですが劣化版といった感じですね。

改悪前から口座保有している場合は、SMBCポイントパックなど敢えて乗るメリットがあるかよく検討して判断した方がよさそうです。

現状は残念ですがメリットが見出せませんが、SMBCグループとしてはSMBC日興証券の信用手数料無料や三井住友ゴールドカード(NL)の永年年会費無料など結構攻めたサービスも出してきているので、三井住友銀行にも期待したいです。